炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

華泰睿思

伴隨著業績預告、海外兩大擾動因素落地,Deepseek在節後引領全球投資者重塑對中國資產的認知,科技成長有望引領中國資產新一輪估值修複,關注兩條交易線索:1)Deepseek引領下的科技成長機會,但近期TMT板塊交易額占比重回40%關口,投資者擔憂觸發“過熱”信號。我們強調,第一,過往看成交額占比局部高點作為逃頂信號的勝率並不算高,第二,AI應用、等板塊的賺錢效應指標暫未運行至曆史低性價比區間,第三,對比2023年初,本輪科技行情除交易資金外也有外資助力。因此短期動量或有延續基礎,操作上注意內部高低切換;2)此外節後步入兩會焦點期,政策預期有所強化,關注供給反轉、內需消費博弈機會,紅利逢低布局。

核心觀點

科技成長行情演繹仍有基礎

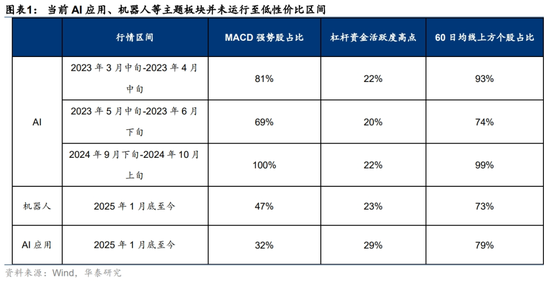

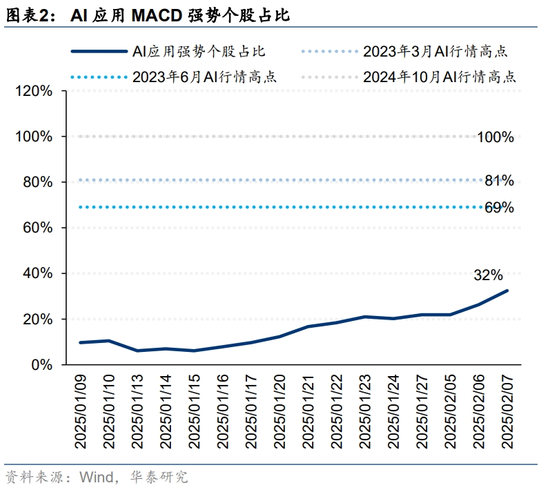

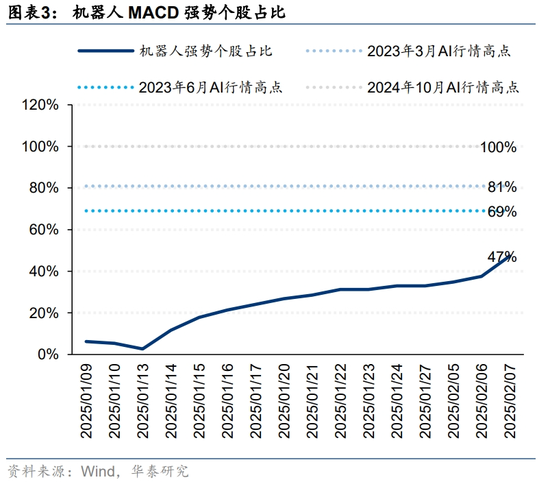

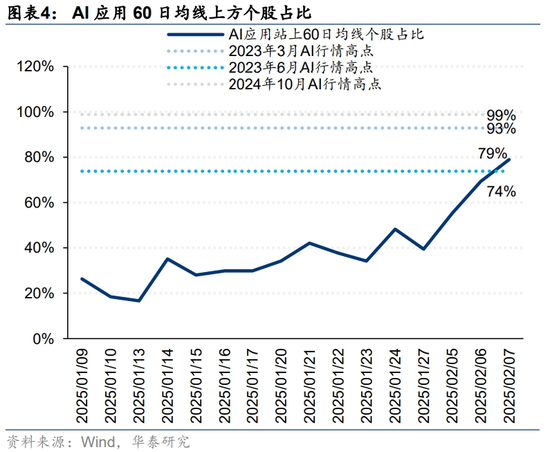

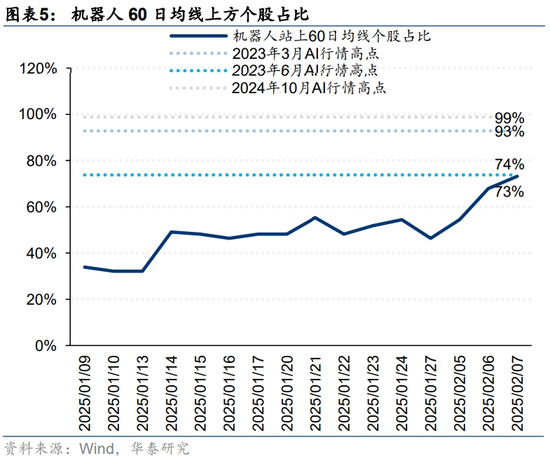

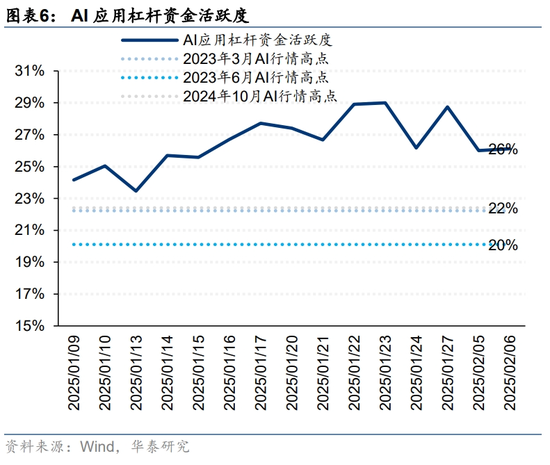

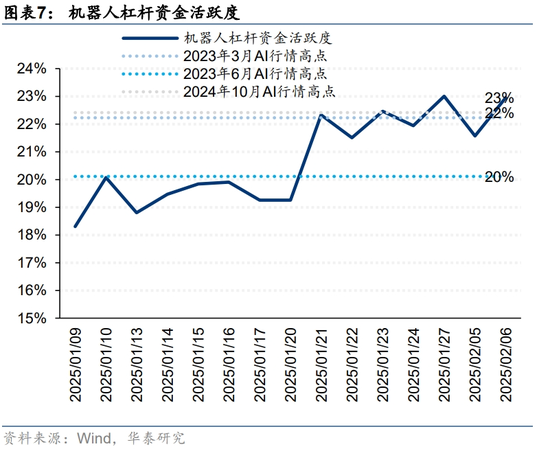

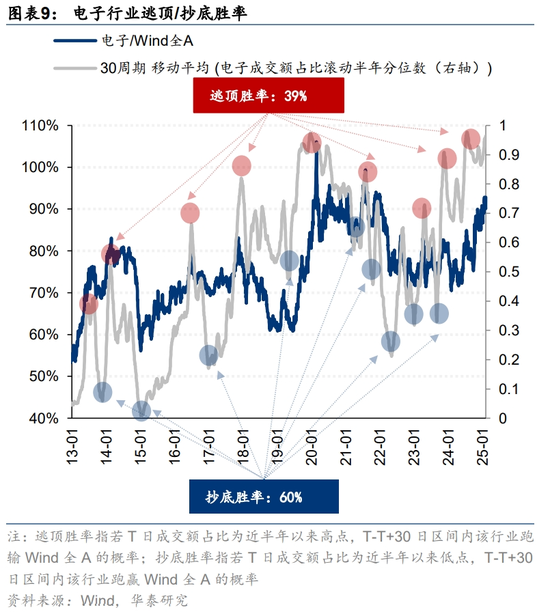

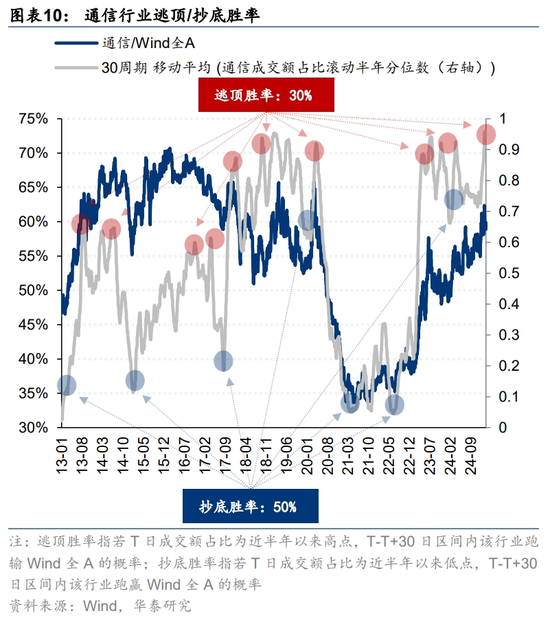

Deepseek催化下節後科技成長板塊走勢偏強,產業鏈環節呈現由硬件擴散至應用、端側的表現,交易層麵近期TMT成交額占比重回40%關口,投資者擔憂或觸發“過熱”信號,我們認為較為可控,原因在於:1)對於TMT四板塊,成交額占比單一因子對市場表現前瞻意義不強,且從2013年以來極端位置看,成交額占比局部最低點指示底部反轉的勝率較高,但局部最高點指示逃頂的勝率並不算高;2)以MACD強勢個股占比、杠杆資金活躍度、站上60日均線個股占比衡量賺錢效應,當前AI應用、機器人等主題板塊並未運行至低性價比區間;3)對比2023年,本輪科技股行情不僅交易性資金更活躍,且也有外資助力。我們認為科技行情短期動量或仍有維持的基礎。

供給反轉和內需消費有博弈性機會

在2月8日《景氣回升的兩大領域》中,我們的景氣時鍾圖顯示出兩大困境反轉機會:一是製造業景氣改善行業多集中於景氣爬坡位,相比於需求側的改善,供給反轉是景氣改善的關鍵因素,參考各個板塊截至去年三季報資本開支/營收、資本開支/折舊攤銷各項指標位置,建議關注處於出清/準出清的電力設備、航空機場、部分化工品、化藥等;二是內需消費改善行業多集中於景氣築底位,需求側的困境反轉是景氣改善的關鍵,建議關注調味品、休閑零食、醫藥商業等。需要注意的是,前述兩個困境反轉機會當前景氣修複斜率仍不算太高,更多是政策預期下的博弈性機會。

高股息短期交易機會或有限

近期高股息板塊有所回調,原因或在於:1)科技資產的強勢,Deepseek新模型的推出使得科技板塊關注度較高,對啞鈴策略另一端的高股息資產形成資金虹吸;2)籌碼擁擠度。此前部分穩健性高股息板塊交易擁擠度較高,部分資金切換至彼時擁擠度較低、景氣改善的部分大眾消費品、農業上。但支撐因素同樣存在:1)政策催化下有確定性長線增量資金;2)性價比仍在,中證紅利股息率與10年期國債收益率的差值持續突破2022年以來常態區間,當前位於2022年以來最高值;3)當前美國加關稅政策力度、節奏演繹預測難度高,仍是不可忽視的風險事件,低똨‚ᦁ輦屮ƒ好的防禦配置。

配置:繼續看好科技成長,困境反轉板塊有博弈機會

考慮到兩大壓製因素緩解、Deepseek引發市場風險偏好修複,春季行情仍有延續的基底,此外,市場話語權並未轉移,交易性資金熱度重回高位、賺錢效應回暖,對應主題板塊或仍有發揮空間。本輪行情的亮點在於外資參與度有所提升,但EPFR數據顯示當前以交易性外資為主,後續持續性仍有待觀察。配置上:1)繼續推薦科技成長,AI+、機器人等主題或仍有演繹空間;2)關注供給、需求存在困境反轉機遇的板塊;3)高股息逢低可布局。

風險提示:海外政策不確定性;國內地產銷售及年報業績不符預期

風險提示

1) 海外政策風險超預期:若美觀關稅政策的不確定性反複,可能影響美元指數走勢,從而影響A股風險溢價水平。

2)⠥œ‹內地產銷售及年報業績不符預期:若國內地產銷售及年報業績不及預期,則可能影響A股整體及部分行業的風險溢價及盈利預期。

相關研報

研報:《科技成長行情或仍有演繹空間》2025年02月10日

張繼強⠧ ”究員⠓AC No. S0570518110002 SFC No. AMB145

王偉光⠧ ”究員⠓AC No. S0570523040001

閆⠠⠨Œ⠨錄‚人 SAC No. S0570123080015

關注我們

研究所國內站(研究Portal)

https://inst.htsc.com/research

訪問權限:國內機構客戶

華泰證券研究所海外站

https://intl.inst.htsc.com/research⠀

訪問權限:美國及香港金控機構客戶

添加權限請聯係您的華泰對口客戶經理